2023年12月6日上午9:00,香港城市大学经济与金融系王军波教授应邀在线上为日韩无码师生作题为“Extreme Illiquidity and Cross-Sectional Corporate Bond Returns”的日韩无码

讲座。此次日韩无码

活动由日韩无码

金融与财务学系朱宏泉教授主持,朱宏泉教授对王军波教授的日韩无码

成果进行了介绍,日韩无码

副院长聂佳佳对王军波教授的分享表示热烈的欢迎与感谢。日韩无码

部分教师及博士生、日韩无码

参加此次活动。

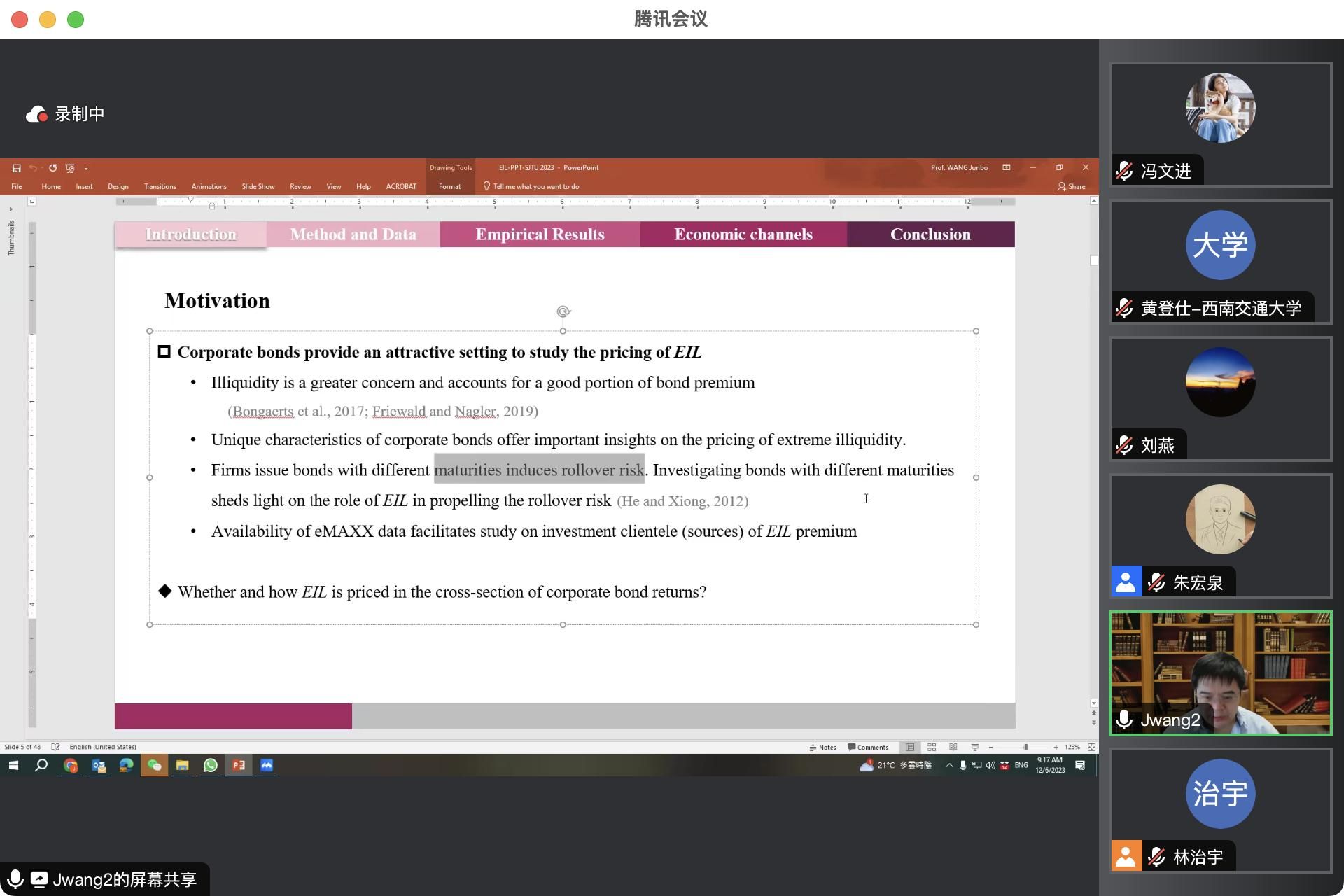

首先,王军波教授回顾了以往与流动性和债券市场相关的文献,并研究动机进行了介绍,企业债券回报的横截面是否被ElL定价,定价机制是怎样的?公司债券具有极端非流动性溢价(EIL),EIL在横截面上对未来至少一年的回报具有预测能力。共同基金等主动投资者更偏好在经济不景气时能轻松清算的低EIL债券,而被动机构投资者则增持高EIL债券以获得EIL溢价。虽然将由投资组合构建的EIL因子添加到因子模型中会增加解释力,但其影响在很大程度上被赛马回归中的债券级别EIL所包含。

活动的尾声,王军波教授与金融与财务学系朱宏泉教授就数据样本的选择以及流动性度量等问题进行了深入探讨,与部分师生们进行了积极互动。朱宏泉教授对王军波教授的精彩分享致以诚挚的感谢,希望日韩无码师生能够借此机会拓展研究视野,提升日韩无码

水平。